Kaivososakkeiden vivutuksen anatomia - mitä sijoittajan tulisi tietää?

Kultakaivosyhtiöt, kuten suuressa suomalaisessa suosiossa ollut Endomines, voivat ajaa sijoittajat hulluuden partaalle. Toisaalta, kun kaikki toimii kuten pitäisi, ne tarjoavat vivutetun tavan hyötyä kullan hinnan noususta. Esimerkiksi 33 prosentin nousu kullan hinnassa voi teoriassa nostaa kultakaivososakkeen arvoa jopa 300 prosenttia tai enemmän.

Toisaalta taas heikko kustannustenhallinta, yksittäiset yllättävät kuluerät ja projektien epäonnistumiset ovat usein syöneet juuri sen vivutusvaikutuksen, jota kaivososakkeisiin sijoittavat tavoittelevat.

Vaikka kullan hinta nousi 2000 dollarista noin 3300 dollariin, monet kultakaivosyhtiöt eivät suoriutuneet erityisen hyvin. Tämä johtui enimmäkseen siitä, että nousseet kustannukset söivät sen lisäkatteen, jota korkeammalta kullan hinnalta odotettiin. Se riittää ajamaan järkevänkin ihmisen hulluksi.

Mutta silloin kun kaikki osuu kohdalleen, ja niin toisinaan tapahtuu, kultakaivosyhtiön omistaminen voi olla loistavaa. Jos vivutusta haluaa vielä lisää ja omistaa pitkän pitkäaikaisia "out of the money" optioita, tuotot voivat olla suorastaan tähtitieteellisiä. 40 000 euron sijoitus optioihin voi olla yli miljoonan euron arvoinen.

Tässä artikkelissa käydään läpi koko ilmiö: miten vivutusvaikutus toimii teoriassa, mikä siinä usein menee pieleen, miltä kaikki näyttää silloin kun homma toimii, ja millaisia eri tapoja sijoittaa on olemassa, osakkeiden ostamisesta aina pitkäaikaisiin OTM-optioihin.

Puhutaan tästä kaikesta kunnolla. Miten vivutusvaikutuksen pitäisi toimia teoriassa, miksi se käytännössä usein epäonnistuu, miltä tilanne näyttää silloin kun kaikki menee nappiin, ja millaisia eri tapoja sijoittaa tähän teemaan on olemassa. Vaihtoehtoja ovat esimerkiksi kaivososakkeiden ostaminen tai pitkän juoksuajan OTM-call-optioiden hyödyntäminen.

Miten vivutus toimii - esimerkkinä yhdysvaltalainen kultakaivosyhtiö Newmont (NEM)

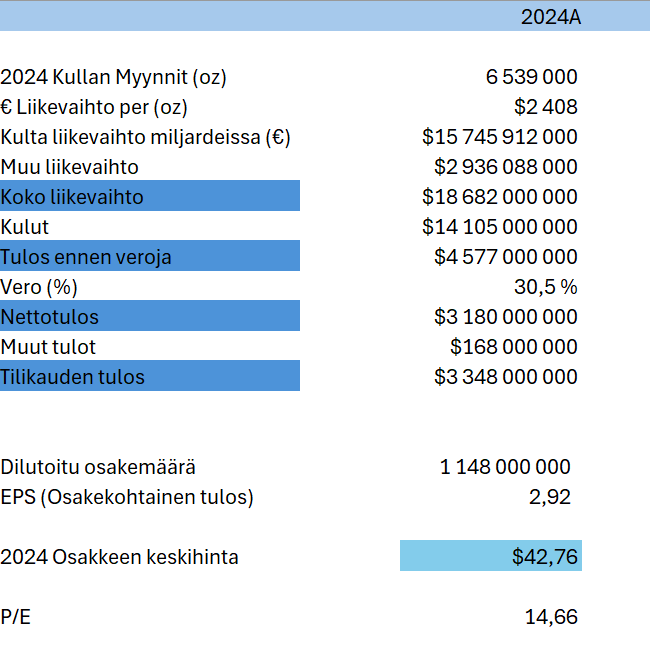

Tarkastellaan vuoden 2024 toteutuneita tuloksia yhdysvaltalaiselta kultakaivosyhtiöltä Newmont (NEM), jotta ymmärretään, miten kaivosyhtiön vivutusperiaatteen pitäisi toimia teoriassa, ja miltä se näyttää silloin kun kaikki menee nappiin. Alla on yksinkertaistettu tuloslaskelma Newmontilta vuodelta 2024.

Newmontin kokonaisliikevaihto oli noin 18,6 miljardia dollaria. Tästä 15,7 miljardia tuli kullan myynnistä, ja kullan keskihinta oli noin 2 408 dollaria unssilta. Kun tuloslaskelmaa käydään läpi kulujen ja verojen jälkeen, omistajille jäi nettotulosta noin 3,3 miljardia dollaria.

Vuonna 2024 liikkeellä oli noin 1,1 miljardia osaketta, mikä tarkoittaa, että osakekohtainen tulos (EPS) oli noin 2,92 dollaria.

Newmontin osakkeen keskihinta vuonna 2024 oli 42,76 dollaria. Tämä antaa P/E-luvuksi noin 14,7. Tämä on lähtöpisteemme, kun lähdemme tarkastelemaan, miten vivutusperiaate voisi hypoteettisesti vaikuttaa yhtiön lukuihin tämän esimerkin pohjalta.

Kultakaivosyhtiön etu: Näin vivutus toimii Newmontin (NEM) tapauksessa kullan ollessa 3300 dollaria

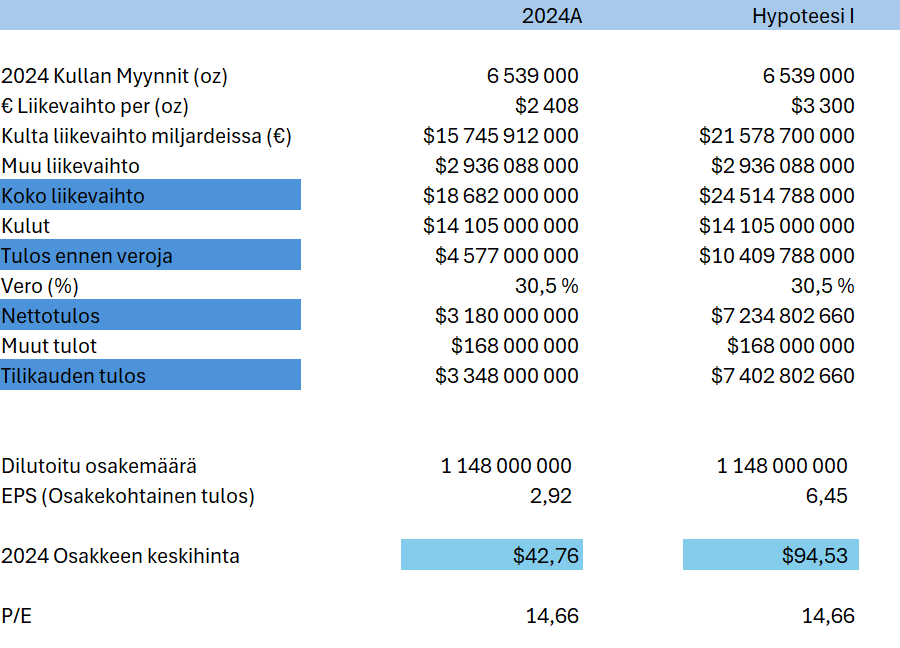

Vuonna 2024 Newmontin kullanmyynti laskettiin keskihinnalla, joka oli noin 2 408 dollaria unssilta. Tällä hetkellä, tätä kirjoittaessani, kullan keskihinta on noin 3 300 dollaria unssilta – selvästi korkeampi. Katsotaan, miten tämä korkeampi kullan hinta voisi vaikuttaa yhtiön tuloslaskelmaan, osakekohtaiseen tulokseen (EPS) ja osakekurssiin, olettaen että osake arvostetaan samalla P/E-luvulla eli 14,7.

Vuonna 2024 Newmontilla oli useita poikkeuksellisia kertaluonteisia kuluja. Tämän esimerkin yksinkertaistamiseksi ja varovaisuuden säilyttämiseksi oletetaan, että kokonaiskulut pysyvät samana (eli että samat erikoiskulut toistuvat). Veroprosentin oletetaan myös pysyvän ennallaan.

Lähdetään katsomaan, mitä korkeampi kullan hinta voi saada aikaan.

Newmont (NEM) – Vuoden 2024 hypoteettinen tuloslaskelma, oletuksena kullan hinta 3300 dollaria/unssi

Tarkastellaan miten korkeampi kullan hinta vaikuttaisi Newmontin lukuihin. Jos kullan unssihinta nousisi vuoden 2024 toteutuneesta tasosta 2 408 dollarista 3 300 dollariin, Newmontin liikevaihto kasvaisi noin 18,6 miljardista dollarista arviolta noin 24,5 miljardiin dollariin. Kun tämä korkeampi liikevaihto ajetaan läpi yhtiön talouslukujen, pitäen veroaste ennallaan 30,5 prosentissa, osakkeenomistajille jäävä nettotulos nousisi noin 3,3 miljardista jopa noin 7,4 miljardiin dollariin. Se on selkeä harppaus vuoden 2024 toteutuneesta 3,3 miljardista dollarista.

Tämä kasvu näkyy myös osakekohtaisessa tuloksessa. Uusi EPS olisi noin 6,45 dollaria verrattuna toteutuneeseen 2,92 dollariin – eli kasvua yli 120 prosenttia. Ajattele hetki: kullan hinnan nousu 37 prosentilla johti osakekohtaisen tuloksen yli kaksinkertaistumiseen.

Jos yhtiön osake pysyy samalla arvostustasolla (P/E-luku 14,66), niin uusi hypoteettinen osakekurssi olisi noin 94,53 dollaria (6,45 × 14,66).

Miltä 100 000 dollarin sijoitus näyttäisi tässä tilanteessa suoraan kultaan verrattuna Newmontin osakkeeseen:

- Kultasijoitus (+37,04 %, $2 408 → $3 300): Sijoitus olisi nyt arvoltaan 137 040 dollaria

- Newmontin osake (+121,05 %, $42,76 → $94,53): Sijoitus olisi nyt arvoltaan 221 050 dollaria

Tämä on se syy, miksi monet rakastavat kultakaivosyhtiöitä silloin, kun kullan hinta nousee. Ja tämä ei ole vielä edes paras mahdollinen skenaario.

Kultakaivosyhtiön etu: Näin vivutus toimii Newmontin (NEM) tapauksessa kullan hinnan ollessa 3300 dollaria ja P/E-luvun noustessa

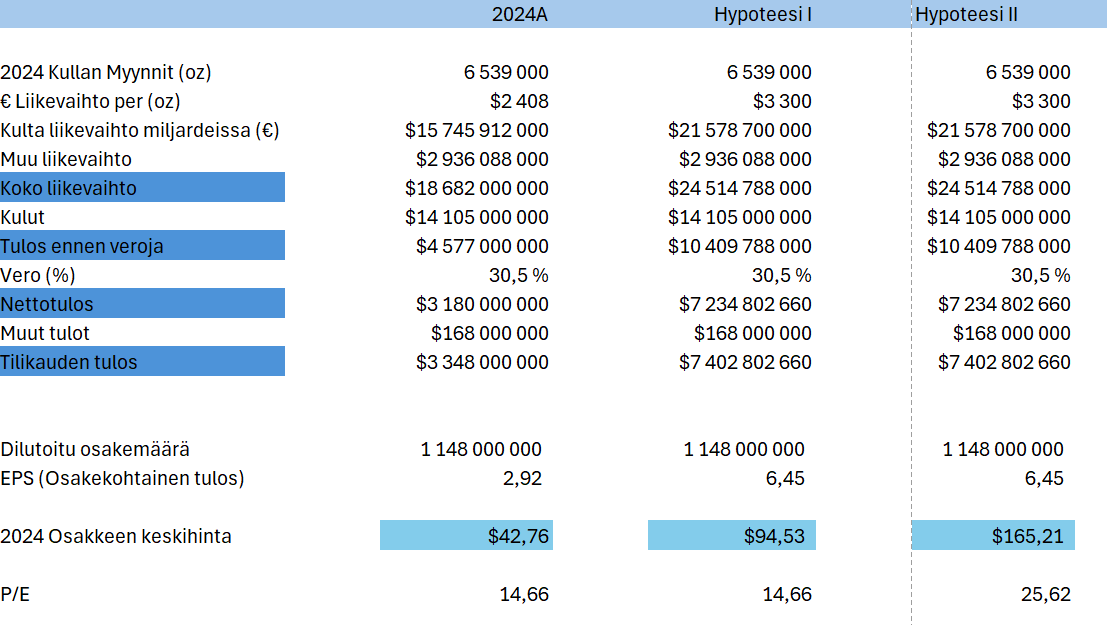

Newmontin P/E-luku tässä analyysissa on noin 14,7, mikä on varsin matala historiallisesti tarkasteltuna. Vertailun vuoksi toukokuussa 2024 S&P 500 -indeksin keskimääräinen P/E-luku oli selvästi korkeampi, 28,37.

Ottaen huomioon aiemmin selitetyn vivutusvaikutuksen, ei ole lainkaan kohtuutonta ajatella, että kultakaivososakkeet voisivat alkaa houkutella sijoittajia entistä enemmän. Jos näin käy, Newmontin P/E-luku voisi realistisesti nousta lähemmäs S&P 500 -indeksin keskiarvoa, joka oli 25,62 Heinäkuussa 2025.

Kun käytetään luvun 2 taloustietoja (kullan hinnalla 3 300 dollaria unssilta), mutta sovelletaan tähän korkeampi P/E-luku 25,62 aiemman 14,7 sijaan, saadaan hypoteettiseksi osakekurssiksi 165,21 dollaria. Tämä merkitsee merkittävää 286 prosentin kasvua verrattuna vuoden 2024 keskimääräiseen osakekurssiin, joka oli 42,76 dollaria.

Newmont (NEM) – Vuoden 2024 hypoteettinen taloustilanne, oletuksena kullan hinta 3 300 dollaria/unssi ja korkeampi P/E-luku

Tarkastellaan tässä skenaariossa, miten 100 000 dollarin sijoitus olisi kehittynyt joko kultaan tai Newmontiin. Vertailun vuoksi mukana on myös aiempi Newmont-skenaario, jossa nousu perustui pelkkään kullan hinnan nousuun.

Kultasijoitus (+37,04 %, $2 408 → $3 300):

Sijoituksesi arvo olisi nyt 137 040 dollaria.

Newmont-sijoitus, pelkkä kullan hinnan nousu (+121,05 %, $42,76 → $94,53):

Sijoituksesi arvo olisi nyt 221 050 dollaria.

Newmont-sijoitus ja korkeampi P/E-luku (+286,33 %, $42,76 → $165,21):

Sijoituksesi arvo olisi nyt 386 330 dollaria.

Tämä havainnollistaa hyvin, miten kaivosyhtiöön sijoittaminen voi tarjota moninkertaisen tuottopotentiaalin kullan hinnan noustessa – etenkin jos samalla myös sijoittajien arvostus (P/E-luku) kasvaa.

Kultakaivosyhtiöden paradoksi – miksi sijoittajat välttelevät tätä potentiaalia?

Kun kullan hinnan nousu voi selvästi kasvattaa kultakaivosyhtiöiden tuottoihin, voi herätä kysymys: miksi sijoittajat eivät aina ole innoissaan näistä yhtiöistä? Yksinkertainen vastaus löytyy usein heikosta kulujen hallinnasta. Vaikka on loogista ajatella, että korkeampi kullan hinta tuo suuremmat voitot, näin käy vain silloin kun yhtiö osaa pitää kustannuksensa kurissa. Liian usein kaivosyhtiöiden kustannukset kasvavat samaa tahtia tai jopa nopeammin kuin kullan hinta, jolloin ylimääräinen tuotto sulaa pois ja nettokate ei parane juuri lainkaan.

Sijoittajalle on olennaista tarkastella kahta kysymystä. Ensinnäkin, pystyykö kyseinen kaivosyhtiö oikeasti hallitsemaan kulunsa – tai vähintään pitämään ne suurin piirtein ennallaan – kun kullan hinta nousee? Toiseksi, nouseeko kullan hinta niin voimakkaasti ja nopeasti, että se kasvattaa katteita selvästi, vaikka kulut kasvaisivatkin?

Ajattele tilannetta näin: ansaitset vuodessa 100 000 dollaria ja kulusi (verot mukaan lukien) ovat 80 000 dollaria. Säästöön jää 20 000 dollaria. Jos palkkasi nousee 110 000 dollariin, mutta kulutkin kasvavat 90 000:een, et säästä yhtään enempää – vaikka tulosi nousivat. Tämä on se turhauttava tilanne, johon kultakaivosyhtiöt usein ajautuvat, ja joka saa sijoittajat raapimaan päätään.

Mutta nyt kuvittele, että palkkasi nousee 100 000:sta 150 000:een, ja kulut kasvavat vain 80 000:sta 90 000:een. Vaikka kulut nousivat, säästösi kasvavat 20 000 dollarista 60 000:een. Tämä on se positiivinen vivutus, joka toteutuu silloin, kun kullan hinta karkaa ylös nopeammin kuin kustannukset ehtivät perässä – ja silloin kultakaivosyhtiöistä voi tulla todellisia voittajia.

Kun ottaa huomioon, kuinka nopeasti kullan hinta on viime aikoina noussut – ja sen odotetaan edelleen nousevan – uskon, että olemme tällä hetkellä juuri siinä toisessa, suotuisammassa skenaariossa. Vaikka kustannusten hallinta on yhä tärkeää sijoittajille, nykyisessä tilanteessa, jossa kullan hinta nousee voimakkaasti, ei erinomainen kulukuri ehkä ole aivan yhtä ratkaisevaa kuin normaalisti. Toki se on edelleen toivottavaa, mutta tällä hetkellä ei välttämättä aivan ehdoton edellytys tuottojen kasvulle.

Miten sijoittaa kultakaivosyhtiöihin

Yksinkertaisin tapa on ostaa kaivosyhtiön osakkeita ja seurata tilannetta rauhassa. Jos haluaa hieman aggressiivisemman lähestymistavan – ja ymmärtää optiokaupan perusteet – voi harkita pitkäaikaisia OTM (out of the money) call-optioiden ostamista. Tällaisessa sijoituksessa on mahdollista saada suurempi tuotto, mutta samalla riskit kasvavat, ja on tärkeää tuntea optiokaupan toimintalogiikka. Jos optioilla käydään kauppaa ilman kunnollista ymmärrystä, voi menettää koko sijoituksen.

Katsotaan yksi esimerkki. Newmontin (NEM) pisimpään ulottuva call-optio erääntyy 15. tammikuuta 2027, eli noin 1,5 vuoden päästä. Toukokuun 3. päivänä 2025 kyseisen option (strike price 85 dollaria) myyntihinta oli noin 2,97 dollaria osakkeelta. Koska optiokauppa tapahtuu 100 osakkeen erissä, pienin mahdollinen positio maksaisi noin 297 dollaria – eli call-optio 100 osakkeelle 85 dollarin toteutushinnalla.

Oletetaan, että kaikki menee täydellisesti ja vuoden kuluttua (toukokuussa 2026) Newmontin osakekurssi nousee 165,21 dollariin. Tämä perustuu luvussa 3 esitettyyn arvioon kullan hinnasta 3 300 dollaria/unssi ja P/E-luvusta 25,62. Jos näin käy, alkuperäinen 297 dollarin sijoituksesi olisi pelkän option sisäisen arvon perusteella (eli osakekurssin ja option toteutushinnan erotus, ilman aikaarvon huomioimista) arvoltaan:

(165,21−85)×100=8 021 dollaria

Tämä tarkoittaa lähes 2 600 prosentin tuottoa.

On tärkeää huomata, että todellisuudessa option markkina-arvo voi olla tätäkin suurempi, jos eräpäivään on vielä riittävästi aikaa jäljellä – tällöin optiossa on myös aikaarvoa, mikä nostaa sen hintaa.

Tässä skenaariossa tarkastellaan, miten 100 000 dollarin sijoitus olisi kehittynyt joko kultaan tai Newmontiin. Vertailun vuoksi mukana ovat myös kaksi aiempaa Newmont-skenaariota.

Kultasijoitus (+37,04 %, $2 408 → $3 300):

Sijoituksesi arvo olisi nyt 137 040 dollaria.

Newmont-sijoitus, pelkkä kullan hinnan nousu (+121,05 %, $42,76 → $94,53):

Sijoituksesi arvo olisi nyt 221 050 dollaria.

Newmont-sijoitus ja korkeampi P/E-luku (+286,33 %, $42,76 → $165,21):

Sijoituksesi arvo olisi nyt 386 330 dollaria.

Newmontin pitkän aikavälin call-optio (tuotto noin +2 600 %, sijoitus $297 → $8 021):

Jos 100 000 dollaria olisi jaettu optioihin (100 000 / 297 ≈ 336 optiopositioita), sijoituksen arvo olisi ollut noin 336 × 8 021 = 2 695 056 dollaria

On kuitenkin äärimmäisen tärkeää ymmärtää, miten suuri riski tähän liittyy. Vaikka tuottopotentiaali on valtava, tällainen lopputulos ei ole millään tavalla taattu. Jos Newmontin osakekurssi pysyy paikallaan, laskee, tai ei ehdi nousta lähellekään 85 dollaria ennen option erääntymistä, koko optio voi muuttua arvottomaksi. Tällöin voit menettää suuren osan – tai jopa koko – 100 000 dollarin sijoituksestasi. Suuri tuotto-odotus kulkee käsi kädessä erittäin korkean riskin kanssa.

Onkin tärkeää ymmärtää tämä riskien kasvu, kun siirrytään suorista kultasijoituksista kaivososakkeisiin ja edelleen optioihin. Tuottopotentiaali kasvaa jokaisessa vaiheessa, mutta samalla kasvaa myös mahdollisuus menettää sijoituksia. Optioissa tämä riski on erityisen suuri, sillä jos osake ei liiku odotetusti ennen option erääntymistä, sijoitus voi huveta nollaan. Tämä johtuu option aikaarvon heikkenemisestä – ilmiöstä, joka yleensä kiihtyy viimeisten kolmen kuukauden aikana ennen erääntymistä.

Monet optiosijoittajat "rollaavat" eli siirtävät positioitaan eteenpäin pidemmälle aikavälille. Tämä voi kuitenkin aiheuttaa verotuksellisia seurauksia, erityisesti jos sijoittaminen tapahtuu tavallisella sijoitustilillä eikä verosuojatussa tilissä.

Yhteenveto

Tässä analyysissa käytin esimerkkinä Newmontia (NEM), mutta tämä ei ole suositus kyseisestä yhtiöstä. Esimerkki toimii vain havainnollistamaan vivutusvaikutusta ja sitä, miten kultakaivososakkeet voivat hyötyä kullan hinnan noususta.

Toivottavasti tämä tarkastelu havainnollistaa, miksi monet sijoittajat pitävät kultakaivosyhtiöitä kiinnostavana osana salkkuaan. Kuten aina, on tärkeää ymmärtää sekä tuottopotentiaali että siihen liittyvät riskit – erityisesti jos mukaan tulee johdannaisia tai vivutettuja sijoitusinstrumentteja.