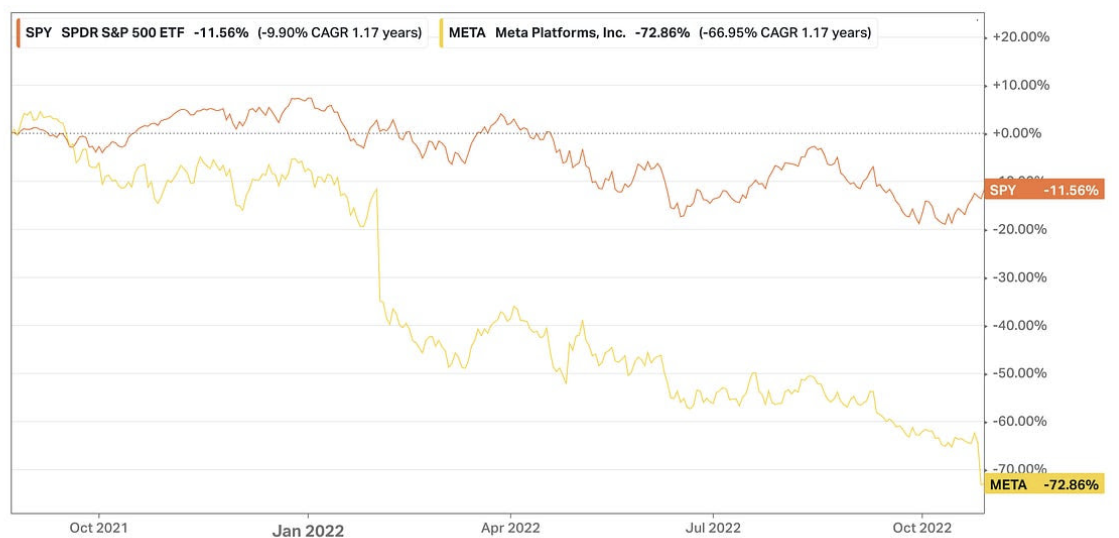

Vuonna 2022 Meta (entinen Facebook) menetti markkina-arvostaan peräti 800 miljardia dollaria yhden vuoden aikana. Pahimmillaan yhtiön markkina-arvo laski 230 miljardiin dollariin, mikä tarkoitti 75 prosentin pudotusta aiemmasta kaikkien aikojen huipusta.

Metan osake romahti vuonna 2022, kun yhtiö kohtasi useita samanaikaisia haasteita. Päivittäisten käyttäjien kasvu hidastui ensimmäistä kertaa yhtiön historiassa, mikä herätti huolta sen kyvystä säilyttää asemansa sosiaalisen median markkinoilla. Samaan aikaan TikTokin nopea nousu vei nuorempia käyttäjiä mukanaan ja uhkasi Metan markkinaosuutta.

Lisäksi yhtiö teki massiivisia investointeja metaversumiin, mikä söi kannattavuutta ilman konkreettisia tuloksia lyhyellä aikavälillä. Markkinat reagoivat epäluottamuksella, ja sijoittajat alkoivat kyseenalaistaa strategian järkevyyttä. Tämän seurauksena yhtiön markkina-arvo suli noin 800 miljardilla dollarilla vuoden aikana.

Zuckerberg onnistui kääntämään tilanteen tekemällä mittavia irtisanomisia, ostamalla yhtiön osakkeita takaisin ja kopioimalla useita TikTokin ominaisuuksia. Nyt yhtiön osake on noussut jo 700 % vuoden 2022 pohjalukemista!

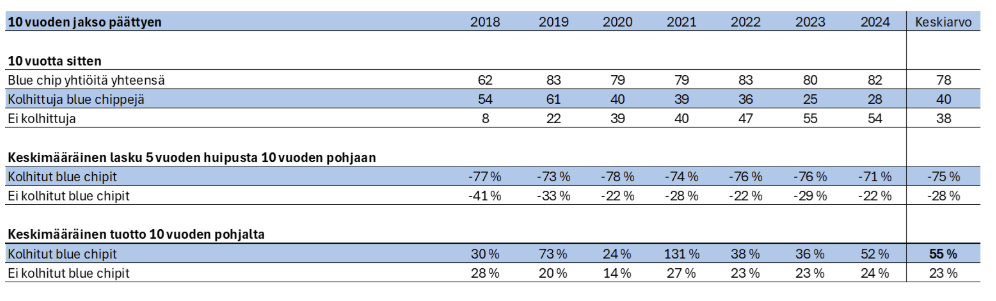

Tämän innoittamana aloin etsiä lisää dataa siitä, miten suuriin laskuihin kannattaa suhtautua. Löysin kiinnostavan intialaisen rahaston tekemän raportin, jossa he tarkastelivat hieman erilaista lähestymistapaa: sen sijaan että he olisivat sijoittaneet mihin tahansa 75–90 % laskeneeseen osakkeeseen, he keskittyivät vain kaikkein suurimpiin yhtiöihin – niin sanottuihin blue chip -osakkeisiin eli 50 markkina-arvoltaan suurimpaan yhtiöön.

Tulokset olivat vaikuttavia: riskitaso oli merkittävästi matalampi, mutta tuotto silti erittäin kilpailukykyinen. Toisin sanoen – kun isot ja vakaat yhtiöt saavat osumaa, voi kyseessä olla poikkeuksellinen oston paikka.

Yksinkertaisuudessaan tämän strategian nerokkuus on siinä, että se noudattaa Warren Buffettin ykkössääntöä:

“Never lose money.”

Mitä suurempi yhtiö on, sitä epätodennäköisemmin se menee konkurssiin. Suurten blue chip -yhtiöiden kohdalla kyse ei useinkaan ole liiketoiminnan romahtamisesta, vaan markkinoiden ylireagoinnista.

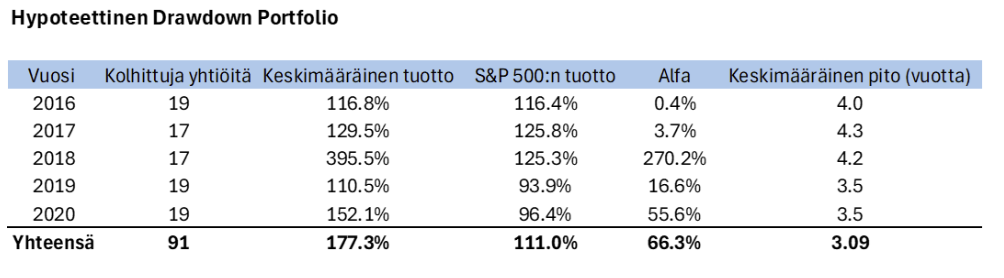

Drawdown-salkun rakentaminen

Tämän innoittamana teimme vastaavan analyysin, mutta rajaten tarkastelun S&P 500 -indeksiin. Määrittelimme blue chip -yhtiöt S&P 500:n 50 suurimmaksi markkina-arvoltaan (kunkin vuoden alussa).

Strategiassa odotetaan, että jokin näistä yhtiöistä laskee 50 %, ja sijoitetaan vasta sen jälkeen. Tulokset olivat niin hyviä, että ne piti tarkistaa kahdesti:

- Vuodesta 2016 alkaen salkkumme "osta ja pidä" -tuotto olisi ollut 177 %, kun S&P 500:n tuotto oli 111 %

- Strategia olisi tuottanut paremmin kuin markkina joka vuosi vuosina 2016–2020

- 5 vuoden kokonaistuotto: 178 % vs. S&P 500:n 141 %

- 24 sijoituskohteesta vain kolme on tuottanut tappiota – yksikään ei ole mennyt konkurssiin

Sukelletaan syvemmälle:

Datan perusteella noin 40 % S&P 500 -indeksin 50 suurimmasta yhtiöstä kokee yli 50 %:n kurssilaskun seuraavan kymmenen vuoden aikana.

Kun tätä pysähtyy miettimään, se on aika hurjaa — vaikka kyseessä olisi yksi Yhdysvaltojen 50 suurimmasta pörssiyhtiöstä, todennäköisyys sille, että sen markkina-arvo puolittuu seuraavan vuosikymmenen aikana, on lähes 50/50.

Toisaalta tämä tarjoaa meille erinomaisia ostopaikkoja näihin yhtiöihin – tilanteita, joissa tuotto-riski-suhde voi kallistua vahvasti sijoittajan eduksi. Tässä ovat salkkumme parhaiten tuottaneet osakkeet:

Hypoteettisen Drawdown-salkun parhaiten menestyneet osakkeet

- Nvidia (NVDA)

- Sijoitus tehty: joulukuu 2018

- Tuotto: +4317 %

- General Electric (GE)

- Sijoitus tehty: marraskuu 2018

- Tuotto: +472 %

- Exxon Mobil (Exxon)

- Sijoitus tehty: maaliskuu 2020

- Tuotto: +312 %

- Meta (META)

- Sijoitus tehty: maaliskuu 2022

- Tuotto: +283 %

- Netflix (NFLX)

- Sijoitus tehty: maaliskuu 2022

- Tuotto: +276 %

Vaikka moni rakastaa moninkertaistuvia osakkeita, tämän strategian tarjoama suoja tappioita vastaan on poikkeuksellinen. 24 sijoituskohteesta vain kolme on tuottanut tappiota – eikä yksikään yhtiö ole mennyt konkurssiin.

Hypoteettisen Drawdown-salkun heikoimmin menestyneet osakkeet

- Paypal (PYPL)

- Sijoitus tehty: helmikuu 2022

- Tuotto tähän mennessä: –42 %

- Intel (INTC)

- Sijoitus tehty: elokuu 2022

- Tuotto tähän mennessä: –29 %

- Nike (NKE)

- Sijoitus tehty: syyskuu 2022

- Tuotto tähän mennessä: –4 %

- United Health (UNH)

- Sijoitus tehty: toukokuu 2025

- Tuotto tähän mennessä: +1 %

- Pfizer (PFE)

- Sijoitus tehty: joulukuu 2023

- Tuotto tähän mennessä: +4 %

Miksi yhtiöt romahtavat?

Luonteva jatkokysymys on: jos nämä ovat maailman suurimpia ja kannattavimpia yhtiöitä, miten on mahdollista, että ne kokevat näin rajujakin kurssilaskuja?

Vastaus löytyy ulkoisten ja sisäisten tekijöiden yhdistelmästä.

Ulkoiset tekijät:

- Osakemarkkinoiden romahdukset

- Talouskriisit ja taantumat

- Hallitusten sääntelytoimet

- Globaalit tapahtumat ja kriisit

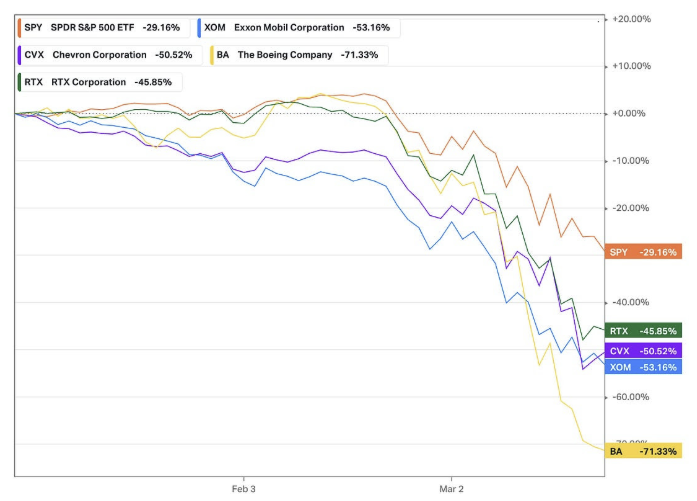

Esimerkiksi vuoden 2020 koronakriisi on hyvä tapaus:

- Exxon ja Chevron putosivat yli 50 %, kun maailmanlaajuiset sulkutoimet romahduttivat öljyn kysynnän.

- Boeingin kurssi laski 70 %, kun pandemia pysäytti tilaukset – juuri silloin kun yhtiö oli jo taloudellisissa vaikeuksissa 737 MAX -koneiden ongelmien takia.

Eikä kyse ole mistään sadan vuoden välein toistuvasta ilmiöstä.

Sama nähtiin pankkisektorilla vuoden 2008 globaalin finanssikriisin aikana – ja aivan hiljattain, vuonna 2022, jolloin suurin osa teknologiaosakkeista menetti puolet arvostaan nousevan inflaation ja korkojen seurauksena.

Suurimmat kurssilaskut (Mag-7) vuosina 2020–2025

- Meta

- Huippu: syyskuu 2021

- Pohja: marraskuu 2022

- Lasku: –76,7 %

- Tesla

- Huippu: marraskuu 2021

- Pohja: tammikuu 2023

- Lasku: –73,6 %

- Nvidia

- Huippu: marraskuu 2021

- Pohja: lokakuu 2022

- Lasku: –66,3 %

- Amazon

- Huippu: heinäkuu 2021

- Pohja: joulukuu 2022

- Lasku: –56,2 %

- Google (Alphabet)

- Huippu: marraskuu 2021

- Pohja: marraskuu 2022

- Lasku: –44,3 %

- Microsoft

- Huippu: marraskuu 2021

- Pohja: marraskuu 2022

- Lasku: –37,2 %

- Apple

- Huippu: joulukuu 2024

- Pohja: huhtikuu 2025

- Lasku: –33,4 %

Sisäiset syyt

Toisaalta myös yhtiöiden omat virheet voivat aiheuttaa merkittäviä kurssilaskuja.

Yleisimpiä sisäisiä tekijöitä ovat:

- Heikko tuote tai kilpailukyvyn menetys

- Pääoman väärä allokointi

- Huono johtaminen

Intel ($INTC)

Maailman suurimpana siruvalmistajana tunnettu Intel kuului 2010-luvulla markkina-arvoltaan 50 suurimman yhtiön joukkoon. Teknologiastrategian virheet kuitenkin iskivät pahasti. Kuuluisin moka oli se, kun yhtiö viivästytti uuden sukupolven EUV-sirujen valmistusta vuosilta 2014–2016, mikä hidasti kehitystä useilla vuosilla. Tämän seurauksena AMD ohitti Intelin markkina-arvossa vuoteen 2022 mennessä.

Intel on edelleen syvässä kuopassa – sen osake on laskenut 63 % viimeisen viiden vuoden aikana.

AT&T ($T)

AT&T:n arvo laski 70 % vuosina 2016–2023. Kuluttajien siirtyminen suoratoistopalveluihin vei asiakkaita DirecTV-satelliittipalvelusta, ja kaksi jättimäistä velkarahoitteista yritysostoa osoittautuivat epäonnistuneiksi: DirecTV (49 miljardia dollaria vuonna 2015) ja Time Warner (85 miljardia vuonna 2018).

Käänne tapahtui, kun uusi toimitusjohtaja John Stankey hylkäsi kalliin mediautopian ja keskittyi takaisin yhtiön ydinliiketoimintaan. Hän myi WarnerMedian Discoverylle vuonna 2022 ja DirecTV:n TPG:lle parantaakseen yhtiön taloudellista asemaa.

AT&T:n osake on noussut 97 % vuoden 2023 pohjistaan.

3M ($MMM)

Yhtiön johto keskittyi liikaa osakekurssin tukemiseen ja käytti huomattavasti enemmän rahaa omien osakkeiden takaisinostoihin kuin tutkimus- ja tuotekehitykseen. Tuotevalikoimakin aiheutti vakavia ongelmia: 3M:n sotilaskorvatulppien väitettiin löystyvän käyttäjien korvissa, mikä johti Yhdysvaltain historian suurimpaan tuotevastuutapaukseen – 6 miljardin dollarin sovintosummaan.

Tilanteen vuoksi yhtiö joutui vaihtamaan toimitusjohtajansa vuoden 2024 puolivälissä.

3M:n osake on noussut 50 % viimeisen vuoden aikana.

Tämän sijoitusstrategian kiinnostavin puoli on sen erittäin matala "kuolleisuusaste" – yksikään yhtiö, johon sijoitimme, ei mennyt konkurssiin.

Kuten Intelin, 3M:n tai AT&T:n tapauksissa nähtiin, yhtiöt tekivät valtavia virheitä. Silti yksikään ei kaatunut. Näillä yhtiöillä oli niin vahva brändi ja tase, että ne saattoivat kompastua pahastikin – ja silti nousta uudelleen.

Väitämme, että tämä on se todellinen "osta kun halvalla saa" -strategia – kunhan sijoittajalta löytyy malttia.